هو العامل الرئيسى التي نعتمد علية فيومنا من حيث

البيع و الشراء و خاصة الشركات و الموسسات بسبب

التجارة و البيع

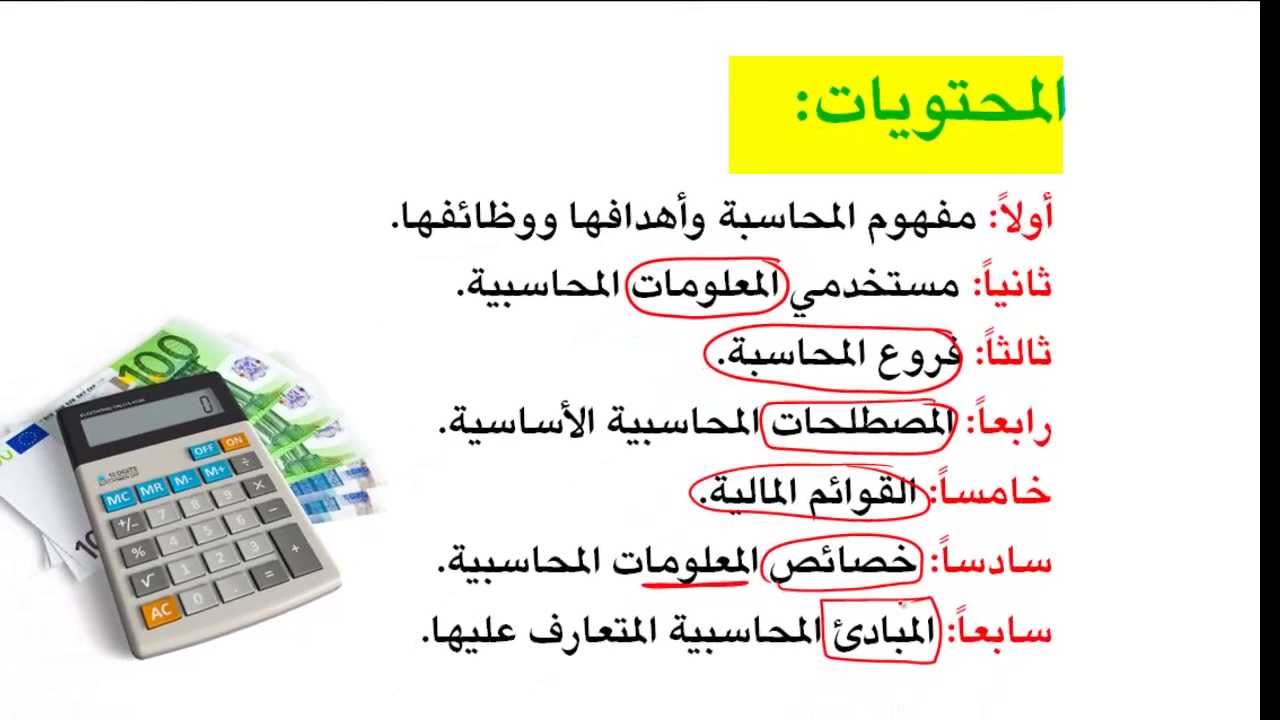

١ المال و تأثيراتة المجتمعية

٢ تعريف المحاسبه المالية

٣ اساسيات المحاسبه المالية

٤ مجلس معايير المحاسبه الماليه المال و تأثيراتة المجتمعيه يعد

المال العنصر الرئيسى الذي يعتمد علية افراد المجتمع العالمي

فى الاحتياجات اليوميه و عمليات البيع و الشراء، اضافه الى

الشركات و المؤسسات التي تعمل فاطار التجاره و البيع بالتجزئة

لما بها من معاملات ما لية، و تعتمد الأنظمه الماليه علي مجموعة

من العمليات الحسابيه التي من شأنها تحديد المصروفات و التكاليف،

لذا تعتبر المحاسبه المقوم الأساسى لإتمام المعاملات المالية

سواء كانت معاملات فردية، او للشركات و المؤسسات، و تنقسم

العلوم المحاسبيه الي عده نوعيات اهمها المحاسبه الماليه و التي

تختص بالأمور التي تتعلق بالمعاملات الماليه و ما تحتوية من اسس،

وفى ذلك الموضوع سنتناول الحديث عن اساسيات المحاسبه المالية.

تعريف المحاسبه الماليه يتم تعريف المحاسبه الماليه و التي يطلق

عليها بالإنجليزيه Financial Accounting، بأنها مجموعه من القواعد

والأسس و المبادئ العلميه التي تختص بتسجيل و مراقبه العمليات

الماليه المتعلقه بمؤسسه معينة، حيث تعتبر المحاسبه المالية

وسيله قياس الأداء الاقتصادى من حيث الإيرادات و المصروفات، و يعتبر

إعداد التقارير الماليه التي تختص بتحديد نتائج الشركه او المؤسسة

اثناء فتره زمنيه معينه كالميزانيه العمومية، و بيان الدخل،

والإقرارات الضريبة، من اهم و ظائف المحاسبه المالية، كما انها تعتبر

العنصر الأهم فاتخاذ القرارات الإداريه فالشركه و التي تعتبر من

أهم اسس المحاسبه المالية.

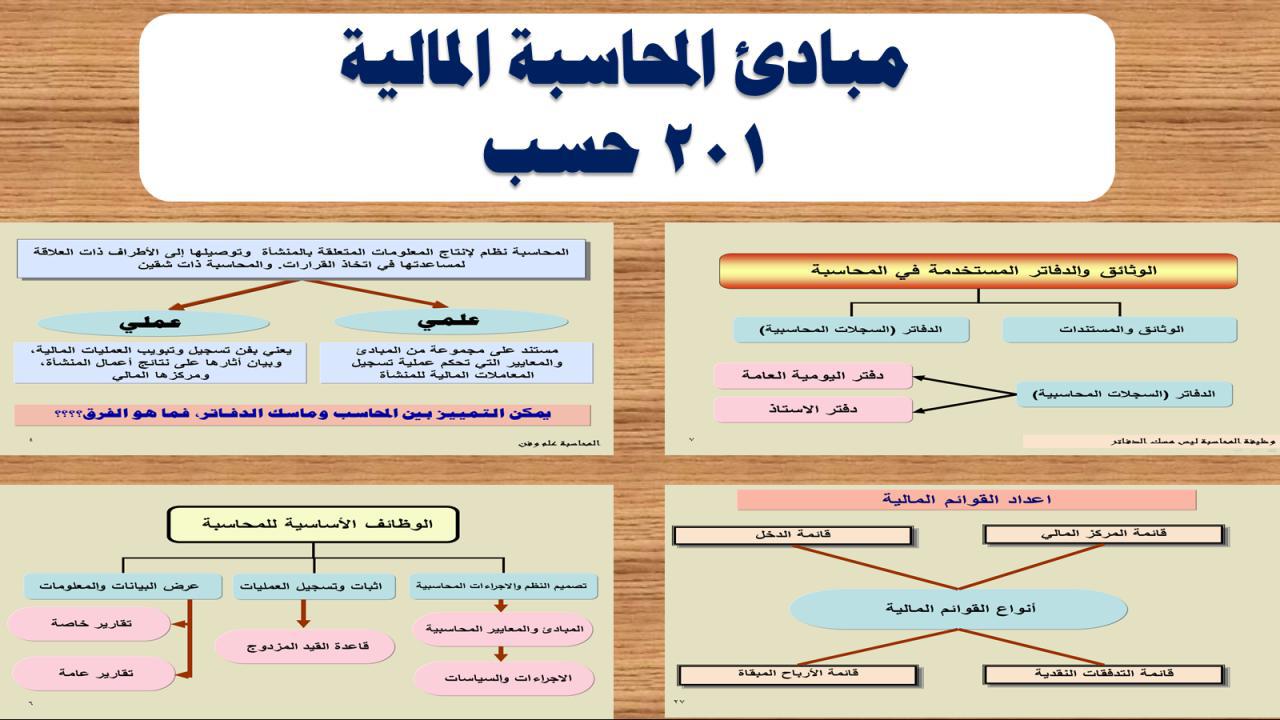

[١] اساسيات المحاسبه الماليه تعتبر المحاسبه الماليه من اهم

عناصر الأداء الاقتصادى لما بها من اسس و مبادئ ما ليه شاملة،

وتعتمد المحاسبه الماليه فتكوينها علي مجموعه من المبادئ

والأساسيات التي من شأنها زياده اهميتها و توسيع نطاق

استخدامها، و فيما يأتى ذكر لأهم اساسيات المحاسبه المالية:

[٢] دفع الأجور و الرواتب للموظفين، حيث تختص المحاسبه المالية

بدفع المستحقات الماليه و الرواتب الشهريه للموظفين داخل الشركة.

الاحتفاظ بسجلات منظمه تشتمل علي كافه المعلومات المتعلقة

بالعمليات و الأحداث الماليه للشركه او المؤسسة. استلام التقارير

المتعلقه بالمصاريف من الموظف، حيث يعتبر من اساسيات المحاسبة

الماليه اعداد الموظف لقائمه من المصاريف و تقديمها للهيئه الإدارية.

تحديد نتيجه اعمال الشركه من ربح و خساره و إعداد القوائم المالية

فى نهايه الفتره الماليه المحددة. اعداد تقارير الميزانيه العمومية

للشركه و التي تشمل علي الأصول و الخصوم و حقوق ملكيه الشركة

اعتبارا من تاريخ انشاء التقرير. اعداد قائمه ضريبه الدخل و هي

مجموعه من الضرائب يتم دفعها للجهات الحكوميه مقابل اي دخل

تحصل علية الشركة. تحديد المصاريف الإدارية، و التي تشمل مجموعة

من النفقات اللازمه لتشغيل الشركه كرواتب الموظفين و الإيجار

واللوازم المكتبية. استلام الفواتير الماليه من الموردين و التدقيق

عليها. مساعده الهيئه الإداريه فاداء و ظيفتها. المحافظه على

أصول الشركه من الضياع او السرقة. مجلس معايير المحاسبه المالية

يتم تعريف مجلس معايير المحاسبه الماليه الذي يطلق عليه

بالإنجليزيه Financial Accounting Standard Board، بأنة منظمة

مستقله غير ربحيه مسؤوله عن و ضع المعايير المحاسبيه و التقارير

الماليه للشركات و المؤسسات ضمن الولايات المتحده الأمريكيةة،

حيث قامت لجنه البورصه و الأوراق الماليه و اختصارها بالإنجليزيه SEC

بإنشاء مجلس معايير المحاسبه الماليه كمنظمه مسؤوله عن و ضع

المعايير المحاسبيه الخاصه بالشركات داخل الولايات المتحدة

الأمريكية، حيث اخذت هذة المنظمه مكان المؤسسه الأمريكية

للمحاسبين الأمريكان و التي يطلق عليها بالإنجليزية

اساسيات المحاسبة

, استعمال المحاسبه

اساس المحاسبة